En la Operación de Renta 2026, el SII recibió un total de 5.111.367 declaraciones, cifra que representó un aumento cercano al 1% respecto a las recibidas el año anterior. De este total, 3.534.132 correspondieron a personas naturales y 1.577.235 a empresas.

| Declaraciones 2025 | Declaraciones 2026 | |||||

| Con pago | Devolución | calzadas | Con pago | Devolución | Calzadas | |

| Personas | 528.609 | 2.683.276 | 327.123 | 462.352. | 2.678.707 | 393.073 |

| Empresas | 265.152 | 748.533 | 508.900 | 270.783 | 770.427 | 536.025 |

| Total | 793.761 | 3.431.809 | 836.093 | 733.135 | 3.449.134 | 929.098 |

Las declaraciones que resultaron con pago en este proceso llegaron a $6,1 billones, mientras que las que solicitaron devolución alcanzaron a $4,9 billones, con lo que con lo que el resultado neto del proceso, por segundo año consecutivo, fue positivo.

SEGMENTO | # Total Solicitudes devolución | Monto Solicitado (MM$) | Monto Autorizado (MM$) | # Solicitudes autorizadas total o parcialmente | % solicitudes autorizadas total o parcialmente |

| Personas | 2.678.707 | 948.647 | 836.065 | 2.601.493 | 97% |

| Empresas | 770.427 | 3.951.934 | 2.906.273 | 697.625 | 91% |

| Total | 3.449.134 | 4.900.581 | 3.742.337 | 3.299.118 | 96% |

Por otro lado, las declaraciones de Renta de 465.223 contribuyentes resultaron observadas, cifra que representa una disminución de 12,7% respecto de las declaraciones observadas en 2025.

Devoluciones efectivas y retenciones TGR

De acuerdo con los datos de Tesorería General de la República, del total de las declaraciones que solicitaban devolución de impuestos, 2.797.715 contribuyentes recibieron efectivamente su devolución, por un total $3,25 billones. Esto, luego de aplicar retenciones y/o compensaciones a 740.512 personas por $162.766 millones.

De los contribuyentes beneficiados con las devoluciones, 2.537.285 son personas naturales y 260.430 empresas. Dentro de las compensaciones aplicadas por TGR destacan las realizadas a los deudores del Crédito con Aval del Estado (CAE), que afectó a 131.119 contribuyentes en 2026. A estos TGR les retuvo $20.208 millones.

Recaudación por compensación a deudores CAE

| Fases | Cantidad de deudores | Montos $ |

| 1ª emisión | 43.721 | 5.711.568.849 |

| 2ª emisión | 47.899 | 7.763.120.715 |

| 3ª emisión | 39.499 | 6.733.358.661 |

| Total general | 131.119 | 20.208.048.225 |

Respecto de los deudores de pensión de alimentos, en Operación Renta 2026 TGR aplicó retenciones a 36.817 contribuyentes, por un total de $5.797 millones, cifra superior a las retenciones de este tipo realizadas en años anteriores.

Retenciones a deudores de pensión de alimentos

| Años | Contribuyentes con retenciones | Cantidad beneficiarios/as | Montos $ |

| 2023 | 8.019 | 8.276 | 1.668.428.849 |

| 2024 | 22.009 | 23.971 | 4.390.627.295 |

| 2025 | 26.978 | 30.051 | 5.106.805.325 |

| 2026 | 32.250 | 36.817 | 5.797.000.827 |

| Total | 89.256 | 99.115 | 16.962.862.296 |

Otras compensaciones aplicadas corresponden a deudos por subsidio al empleo (Sence), a instituciones de salud y previsionales, entre otras.

Total de retenciones y compensaciones

| Total | ||

| Retenciones y compensaciones | Cantidad | Monto $ |

| Compensaciones (incluye CAE TGR) | 438.450 | 95.657.018.473 |

| Retención Crédito Universitario (Fondo Solidario) | 81.100 | 22.796.353.079 |

| Retención CAE (bancos) | 31.812 | 5.500.646.441 |

| Retención deudores de pensiones de alimentos | 36.817 | 5.797.000.827 |

| Retención subsidio al empleo (Sence) | 62.918 | 2.414.438.809 |

| Retención judicial y previsional | 43.159 | 26.721.191.749 |

| Retención instituciones de salud | 26.963 | 1.348.025.997 |

| Retención quiebras y egresos cuestionados | 9.552 | 1.931.209.945 |

| Otras retenciones | 9.417 | 134.196.348 |

| Retención mandatos normales | 324 | 465.643.233 |

| Total compensaciones + retenciones | 740.512 | 162.765.724.901 |

Otros resultados del Proceso

En este año se recibieron 2.386.845 Declaraciones Juradas, lo que representa un alza del 6,6% respecto del año anterior. Dentro de ellas destaca la recepción de las Declaraciones Juradas de Sueldos (1887) y Honorarios (1879), que representan más de 40% del total, y que son el insumo principal para para generación de propuestas para las personas naturales.

El SII, en su compromiso de facilitar el cumplimiento tributario de los contribuyentes utilizando la información disponible y, tal como en años anteriores, realizó una propuesta de la Declaración Jurada de Honorarios a 594.000 contribuyentes y de la Declaración Jurada de Sueldos a 113.000 contribuyentes, simplificando su obligación.

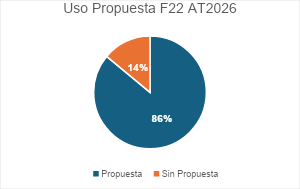

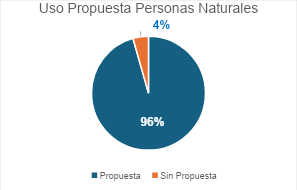

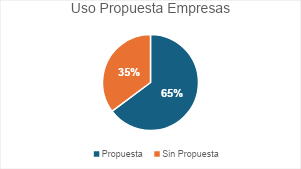

Del total de declaraciones de renta recibidas, el 86% utilizó la propuesta preparada por el SII. Este porcentaje llegó al 95,5% en el caso de las declaraciones de personas y al 64,8%, en el caso de las empresas. Asimismo, 3.449.134 declaraciones correspondieron a solicitudes de devolución; 733.135 a declaraciones con pago de impuestos y 929.098 a declaraciones calzadas, es decir, sin devolución ni pago.

Respecto de las cotizaciones previsionales, en esta Operación Renta 509.481 trabajadores independientes las pagaron con cargo a su declaración de impuestos. De estas personas, 420.375 eligieron cobertura parcial, mientras que 89.106 trabajadores independientes optaron por cobertura total.

| AT2026 | AT2025 | |||

| Cobertura | Cantidad | Pagos con Rentenciones (MM$) | Cantidad | Pagos con Rentenciones (MM$) |

| Total | 89.106 | 127.037 | 68.065 | 81.600 |

| Parcial | 420.375 | 631.558 | 458.654 | 582.094 |

| Total | 509.481 | 758.595 | 526.719 | 663.694 |

Préstamo Solidario

Este año, 394 mil declaraciones pagaron la última cuota del Préstamo Solidario 2021, por un total de $104.000 millones.

Sin embargo, existe cerca de un millón de contribuyentes que, luego de haber solicitado alguno de los préstamos, no realizaron su Declaración de Impuestos en al menos una oportunidad, en el plazo establecido para el reintegro de los dineros solicitados (2022-2026).

Los contribuyentes que se encuentren en esta situación deberán reintegrar las cuotas del préstamo solidario que quedaron impagas producto de su no declaración de impuestos en uno o más periodos. El llamado a este grupo es a presentar los formularios de Renta de los años no declarados, para evitar cobros posteriores, que el Servicio iniciará en las próximas semanas.

Rectificatorias 2026

El SII dispuso en el sitio sii.cl, un portal especialmente diseñado para facilitar el cumplimiento tributario de las personas y empresas cuyas declaraciones presentan observaciones por diferencias con la información obtenida a partir de las Declaraciones Juradas.

En la sección, “Renta Rectificatorias”, opción «Corregir o rectificar declaración», los usuarios pueden realizar un seguimiento en línea y acceder a una propuesta de rectificatoria ofrecida por el SII, en los casos en que el sistema detecte diferencias subsanables automáticamente.

También puso a disposición de los contribuyentes información sobre las principales observaciones de renta, donde se explican los algoritmos de cálculo y las razones específicas de dichas observaciones para personas y empresas.

Además de identificar el error, la herramienta entrega guías directas para resolver las Observaciones y una lista de documentos que se deben presentar, en caso que corresponda subsanar la inconsistencia.

Evolución de Impuestos totales

Los impuestos totales declarados en esta Operación Renta 2026 aumentaron un 1,8% real respecto al año anterior, pasando de US$ 21.267 millones a US$ 21.654 millones, lo que equivale a una mayor recaudación de US$388 millones.

Este resultado respondió, principalmente, a un alza liderada por los impuestos asociados a la actividad minera, que crecieron un 12,8% real (US$ 308 millones) con una incidencia de 1,4 puntos porcentuales (79,5% del total). Este incremento se explica por la consolidación del Royalty Minero (Ley 21.591), que entró en vigor en enero 2024 y que, para el ejercicio tributario 2026, generó US$ 2.432 millones.

El Impuesto de Primera Categoría explica la mayor parte del aumento restante, evidenciando el año tributario 2026 un incremento del 1,4% (US$ 227 millones), con una incidencia de 1,1 puntos porcentuales llegando al 58,6% del total de los impuestos determinados de la Operación Renta.

Los sectores económicos que más aportaron a este resultado del Impuesto de Primera Categoría fueron Minería y Construcción. Así, en Minería, el impuesto aumentó en 20% real, equivalente a US$ 725,5 millones, mientras que, en Construcción, el Impuesto de Primera Categoría aumentó 27% real en el período, equivalente a US$ 203,2 millones.

Grandes empresas mineras

Si bien los resultados muestran que las 10 grandes empresas mineras privadas, registraron un aumento del 2,7% en la declaración de Impuesto de Primera Categoría, hay que destacar que este resultado considera la caja consolidada en pesos, expresada en dólares de abril de 2026. Esto es relevante desde el punto de vista metodológico, ya que el resultado de las grandes empresas mineras tiene una doble transformación, que este año impacta negativamente, tanto por el efecto del IPC, como por la apreciación del tipo de cambio.

Si se comparan directamente los montos declarados en dólares, moneda en que dichas empresas presentan su declaración de impuestos a la renta, el crecimiento supera el 16%.

Por otro lado, si se amplía el listado, considerando a las 20 empresas mineras privadas de cobre que pagan impuesto de primera categoría, el incremento del año tributario 2026, respecto del año tributario 2025, es del 36,3%.

Detalle Impuestos Declarados

Operación Renta 2026 vs Operación Renta 2025

| Operación Renta Millones US$ Abril 20261 | Diferencia | |||

| 2026 2 | 2025 3 | Mill. US$ Abril 2026 | % | |

| Primera Categoría4 | 16.180 | 15.952 | 227 | 1,4% |

| Grandes Mineras Privadas5 | 2.870 | 2.796 | 74 | 2,7% |

| Otras Empresas | 13.309 | 13.156 | 152 | 1,2% |

| Impuesto Adicional6 | 587 | 762 | -175 | -22,9% |

| Impuesto Actividad Minera | 2.710 | 2.402 | 308 | 12,8% |

| Impuesto Específico a la Minería | 278 | 183 | 94 | 51,4% |

| Royalty Minero7 | 2.432 | 2.218 | 213 | 9,6% |

| Global Complementario | 1.594 | 1.672 | -78 | -4,7% |

| Adicional Empresas del Estado | 399 | 347 | 52 | 15,1% |

| Otros8 | 182 | 129 | 53 | 40,9% |

| Total | 21.654 | 21.266 | 387 | 1,8% |

Notas: La información proviene de las cifras declaradas en todos los Formularios 22 enviados dentro del plazo legal de las Operaciones Renta 2026 y 2025.

1) Cifras originales en pesos reales de abril de 2026, expresados en dólares con el tipo de cambio observado el 04 mayo 2026: 903,05$/US$. Las declaraciones presentadas en moneda extranjera son contabilizadas en pesos con el tipo de cambio de la Operación Renta respectiva.

2) Cifras en base a declaraciones válidas a última emisión de operación renta 2026.

3) Cifras en base a declaraciones válidas a última emisión de operación renta 2025.

4) Impuesto de Primera Categoría considera: empresas acogidas al Régimen Propyme, según art 14 D) N°3; empresas acogidas al régimen de imputación parcial de créditos, según art. 14 letra A) LIR; contribuyentes o entidades sin vínculo directo o indirecto con propietarios afectos a IGC o IA, según art. 14 G); rentas presuntas, según art. 34; rentas efectivas determinadas sin contabilidad completa; pago voluntario a título de IDPC, según art. 14 letra A) N° 6 LIR; Diferencia de créditos por IDPC otorgados en forma indebida o en exceso, según art. 14 letra A) N° 7 LIR.

5) Grupo de Grandes Empresas Mineras definido por Dirección de Presupuestos para monitoreo del sector minero privado.

6) Impuesto Adicional considera: Impuesto adicional en carácter de único de activos subyacentes; Impuesto Adicional en carácter de único con tasa 35 % sobre exceso de endeudamiento de contribuyentes domiciliados, residentes, constituidos o establecidos en Chile; Impuesto adicional por retiros remesados al exterior; Diferencia de Impuesto Adicional por crédito indebido por IDPC o por crédito indebido art. 41 A) para empresas del régimen de imputación parcial de créditos y Pro-Pyme General; Tasa adicional 10% sobre gastos rechazados y otras partidas según art. 21 inciso 3° LIR; Retención de IA con tasa 45% sobre gastos rechazados y otras partidas según art. 21 inciso 3° LIR para empresas del régimen de imputación parcial de créditos y Pro-Pyme General; Retención de IA con tasa 35% sobre rentas atribuidas por empresas acogidas a los regímenes sin contabilidad completa (incluye Pro-Pyme transparente) y/o Rentas Presuntas; Débito Fiscal por restitución crédito por Impuesto de Primera Categoría.

7) Royalty minero creado en Ley 21.591 del 10 de agosto de 2023. Agrega los dos componentes de este impuesto (ad valorem y del margen).

8) Partida Otros para ambos años incorpora: Impuesto Único de 10% por enajenación de bienes raíces según letra b) N° 8 del Art. 17 y/o Art. 4 Ley N° 21.078; Impuesto único de 40% sobre gastos rechazados y otras partidas, según art. 21 inc. 1°, art. 14 letra A) N° 9 LIR; Impuesto único de 10% por enajenación o rescate de acciones de S.A. con presencia bursátil, de cuotas de fondos de inversión y fondos mutuos, según art. 107 LIR vigente a partir del 02.09.2022; Contribución para el desarrollo regional según art. 32° Ley N° 21.210; Impuesto Único 10% según Art. 82 Ley N° 20.712; Impuesto Único tasa 25% por distribuciones desproporcionadas, según artículo 39 transitorio Ley N° 21.210; Impuesto único talleres artesanales; Impuesto único pescadores artesanales; Impuesto Único por Retiros de Ahorro Previsional Voluntario, según N° 3 inciso 1° Art. 42 bis.