Con la reforma se aumenta la PGU a 250 mil pesos, la cual se pagará en forma gradual priorizando a los pensionados de más edad. Además, se establece una cotización adicional con cargo al empleador de un 7% que se destinará a la capitalización individual de los afiliados y al seguro social.

La Sala de la Cámara respaldó en su tercer trámite el proyecto que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias (boletín 15480). Las normas, que requerían un quorum calificado de 77 votos a favor, se respaldaron por la Sala, tras un total de 50 votaciones, por más de 100 votos afirmativos en cada caso (ver detalle).

El proyecto será comunicado al Presidente de la República para los trámites de promulgación. No obstante, los legisladores Francesca Muñoz (PSC) y Luis Sánchez (PREP) plantearon reserva de constitucionalidad sobre algunas normas de la iniciativa legal.

El texto ingresó a trámite en noviembre de 2022. En el mensaje del Presidente de la República este recalcó que el sistema de pensiones está en crisis y que estas no alcanzan para solventar una vida digna en la vejez.

El texto planteó así establecer un sistema mixto con aportes del Estado, los trabajadores y los empleadores. La norma se aprobó en primer trámite en la Cámara el 24 de enero de 2024. No obstante, el texto remitido al Senado no incluyó el aumento de cotización ni las prestaciones del seguro social, entre otros puntos, que no obtuvieron los votos necesarios para su aprobación. Posteriormente, en el Senado, tras decenas de sesiones de las comisiones de Trabajo y de Hacienda, y escuchar a expertos como el Consejo Fiscal Autónomo, se llegó a un acuerdo que fue refrendado en la Sala el lunes 27 de enero.

En la presentación de los contenidos del proyecto, la ministra del Trabajo, Jeanette Jara, destacó que este proyecto beneficiará a más de un millón y medio de jubilados. Además, que los nuevos beneficios contemplados significarán mejoras en las actuales y futuras pensiones. Por su parte, el ministro de Hacienda, Mario Marcel, aseguró que este proyecto es sostenible y con responsabilidad fiscal. Asimismo, que se busca que no hayan generaciones que se beneficien a costa de otra sino que todos tengan la posibilidad de ganar con esta reforma.

Contenidos del proyecto

En los objetivos centrales del proyecto está el aumento de las pensiones y reducir las desigualdades entre hombres y mujeres a la hora de jubilar. Según las estimaciones de la Superintendencia de Pensiones este incremento podría alcanzar, dependiendo de las circunstancias particulares de cada caso, a cerca de un 35%.

Para ello, el texto introduce una serie de cambios al sistema previsional. Si bien se mantiene la capitalización individual de los trabajadores, se suman aportes a dicha capitalización con cargo a los empleadores y aportes de equidad.

- La reforma crea un Seguro Social que otorgará dos nuevos beneficios para incrementar el monto de las pensiones de los actuales y futuros jubilados.

- Aporte por año cotizado. Se dispone el pago de un 0,1 UF por año cotizado, con un tope de 25 años. Es decir, 2,5 UF. Accederán las mujeres con al menos 10 años cotizados (continuos o discontinuos). A 10 años de vigencia de esta reforma ese umbral subirá a 15 años de cotizaciones. Los hombres beneficiados serán los que tengan un mínimo de 20 años de cotización. Este beneficio se comenzará a pagar a partir del primer día hábil del mes siguiente a los 9 meses de publicada la norma. Su aporte alcanzará a más de 1 millón de beneficiarios el 2026 (440 mil mujeres y 563 mil hombres), según estimaciones de la DIPRES.

- Compensación para las mujeres por expectativa de vida. Con el fin de que hombres y mujeres que se jubilen a los 65 años con igual ahorro puedan tener una pensión similar, se agrega a estas últimas un valor mínimo de 0,25 UF mensuales ($9,604). Se pagará en el mismo plazo que el aporte por año cotizado y se estima que en 2026 llegará a 757 mil mujeres.

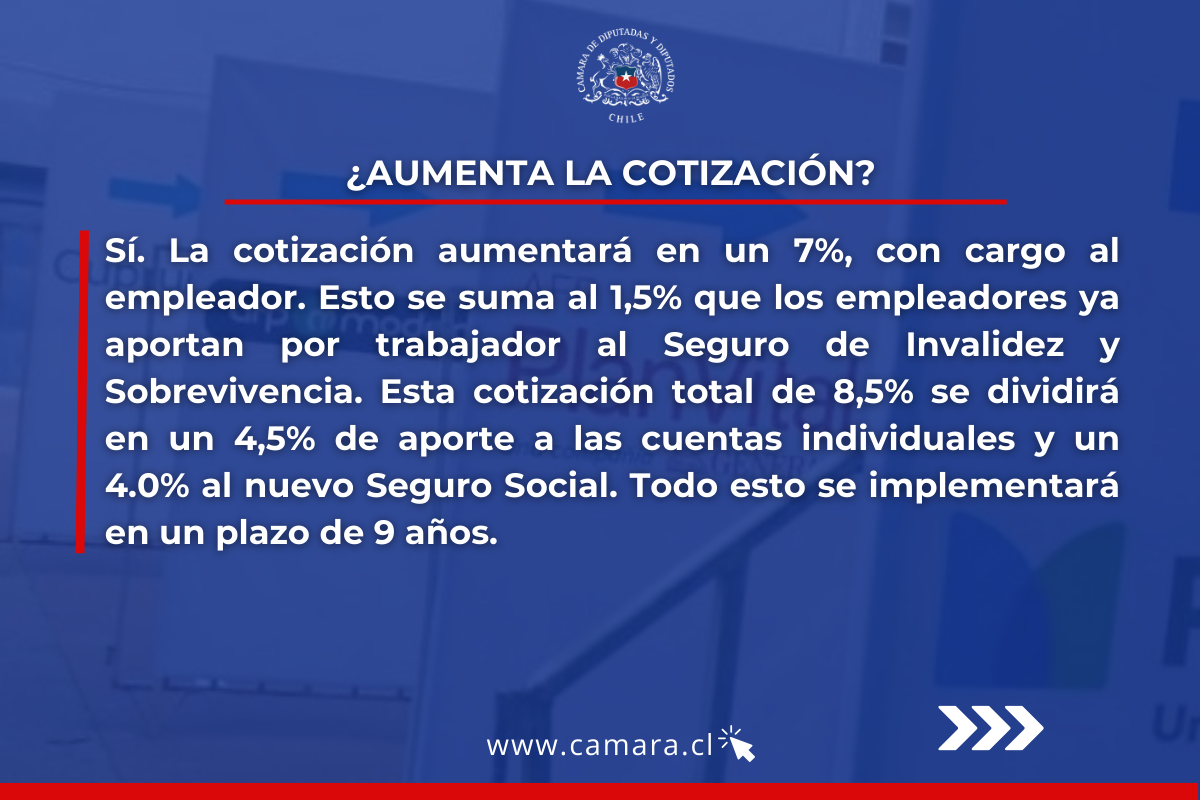

2. Se establece una cotización adicional con cargo al empleador de un 7%, que se incrementará gradualmente en un plazo de 9 años. A esto se suma el actual 1,5% que aporta para el Seguro de Invalidez y Sobrevivencia.

Este incremento se divide en:

- 4,5% irá a la capitalización individual de cada trabajador para fortalecer sus futuras pensiones.

- El 4% restante será administrado por el Seguro Social: 2,5% para cubrir el Seguro de Invalidez y Sobrevivencia y la compensación a las mujeres. Y, un 1,5% para la cotización de rentabilidad protegida, con el que se financiará el beneficio por año cotizado, que se reintegrará al trabajador al momento de pensionarse.

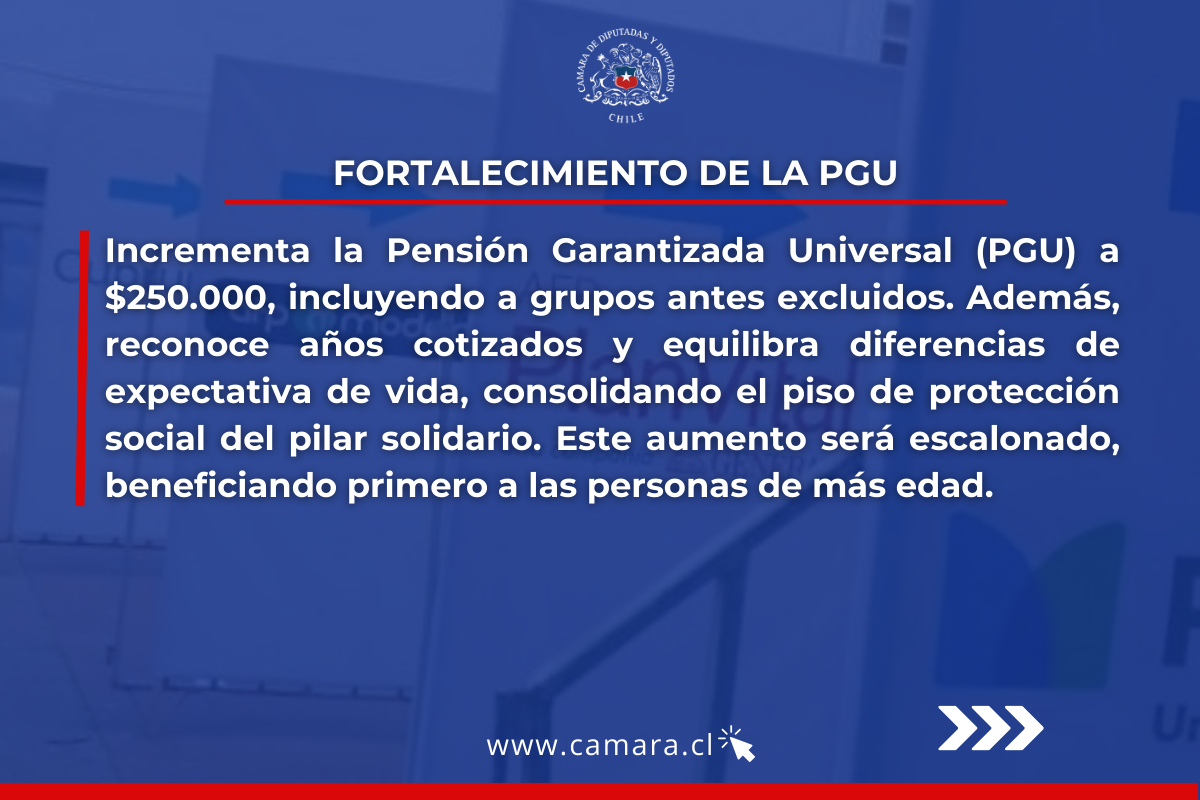

3. Aumento de la Pensión Garantizada Universal. La reforma dispone un incremento de la PGU a $250.000. Este beneficio se entregará en forma gradual dependiendo de la edad de los beneficiarios de la PGU.

Plazos incremento PGU

| 6 meses (publicada la ley) | Beneficiarios de 82 años o más |

| 18 meses | Beneficiarios de 75 años o más |

| 30 meses | Beneficiarios de 65 años o más |

La PGU, su aumento y gradualidad también se entregará a las personas que son beneficiarias de leyes de reparación (Valech, Rettig y exonerados políticos), así como a las montepiadas de Capredena y Dipreca.

Cambios a las AFP

Respecto de la forma de operar de las AFP y en búsqueda de una mayor competencia en este sector, la propuesta aprobada dispone una medida de licitación del stock de afiliados cada dos años. En el proceso se elegirá a la institución que oferte la menor propuesta de comisión, la cual debe mantener por un período de 5 años.

En este se licitará en forma aleatoria al 10% de los actuales afiliados, los cuales podrán desistir o cambiarse de AFP si así lo desean. Asimismo, los nuevos afiliados serán asignados a la AFP con menor comisión.

Se dispone, además, que en la licitación podrán participar solo las AFP que tengan menos del 25% de los afiliados al sistema.

Fondos generacionales. Otro punto aprobado es el nuevo modelo de fondos generacionales en reemplazo de los multifondos. La norma se organiza en un esquema de inversiones que irá cambiando de acuerdo a la edad, con activos de mayor riesgo para los más jóvenes y de menor riesgo para las personas de mayor edad.

Cobranza de cotizaciones impagas. Además, para avanzar en una recuperación más eficiente de las cotizaciones impagas, se instalará un sistema de cobranza centralizado, de modo que las distintas instituciones previsionales, en conjunto, persigan la cobranza de las cotizaciones no pagadas por un mismo empleador. Además, la Tesorería General de la República participará en la cobranza prejudicial.

Lagunas previsionales: El proyecto amplía la cobertura del Seguro de Lagunas Previsionales. Ahora incluirá también a los beneficiarios del Seguro de Cesantía que financien prestaciones con cargo a sus Cuentas Individuales de Cesantía (CIC). Hoy sólo están cubiertos quienes acceden a prestaciones con cargo al Fondo Solidario de Cesantía.

Trabajadores independientes: entre los cambios introducidos está el caso de los trabajadores independientes no obligados a cotizar, que quieran hacerlo de forma voluntaria. Ellos podrán hacer un convenio de pago automático con cargo a sus cuentas bancarias, por un año, plazo renovable automáticamente. Y, permite la cotización solidaria en beneficio de los afiliados voluntarios por parte de cónyuges y familiares cercanos.