Un retroceso de 3,3% tuvieron las solicitudes de preaprobación de crédito hipotecario en el tercer trimestre, al comparar con el segundo trimestre del 2024, según el último “Informe Tendencia Hipotecaria”, realizado por Enlace Inmobiliario.

No obstante, este descenso es inferior al presentado en la medición anterior (el segundo trimestre la baja fue un 12,4% al comparar con los tres primeros meses del año), lo cual indica que pese a las dificultades que enfrenta el mercado hipotecario, este se ha tendido a estabilizar.

“Durante el último trimestre del año se ha producido una baja en la tasa de interés hipotecaria y en el horizonte se prevé que se mantendrá esa tendencia, lo cual es un aliciente para que repunte el sector. Además, este año la tasa ha presentado una menor volatilidad, lo que ha permitido cierta estabilización del volumen de solicitantes”, sostuvo Sergio Barros, director ejecutivo de Enlace Inmobiliario.

Además, si observamos las solicitudes de preaprobación con el mismo periodo del 2023, hay un alza de un 2,2%, lo cual indica que, si bien las personas están pasando por una situación económica compleja, no pueden seguir postergando su decisión de compra, agregó Barros.

Participación demográfica

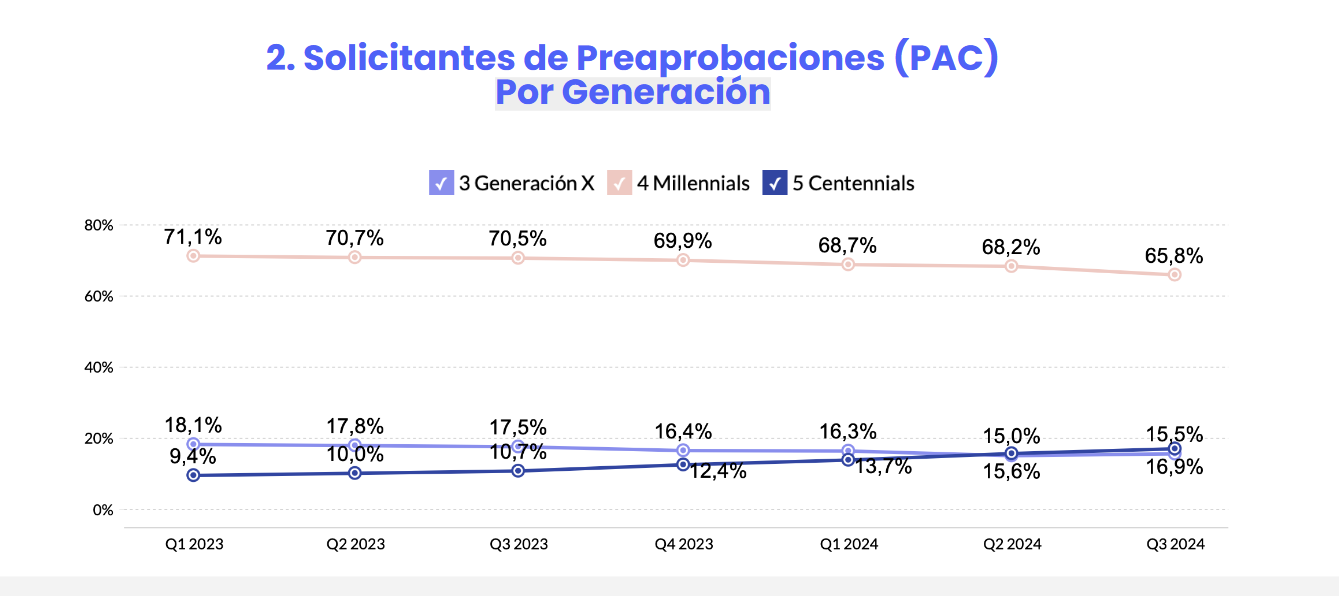

En cuanto a la demografía de los solicitantes de preaprobaciones, los millennials (28 a 43 años) predominan en el volumen de preaprobaciones (66%). La generación Z o centennials (jóvenes hasta 27 años) representan un 17% del total de las solicitudes y la generación X (44 a 59 años) obtienen un 16% (Imagen 1).

“Aunque los millennials continúan liderando el mayor porcentaje de preaprobaciones, su participación ha ido decreciendo de manera sostenida, lo cual demuestra su que su capacidad de financiamiento se ha ido deteriorando. La generación Z en tanto es la que más ha ido ganando terreno. Son jóvenes que están en su primera etapa laboral, buscan su independencia y necesitan explorar opciones para acceder a una vivienda, tanto para inversión o para formar su primer hogar”.

Por su parte, la generación X, ha disminuido su participación debido a que se enfrenta a mayores dificultades de financiamiento, explicó el ejecutivo.

Imagen 1

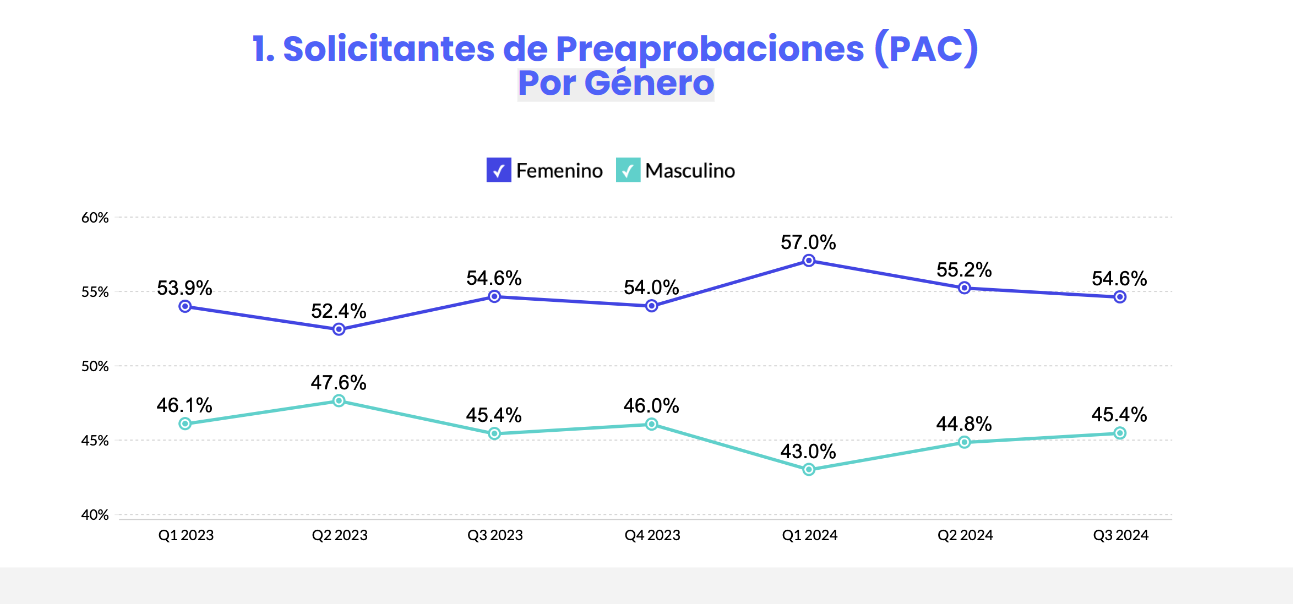

En cuanto a la participación por género, las mujeres lideran las solicitudes durante el tercer trimestre (55% versus el 45% masculino). Esta tendencia se ha mantenido estable durante el último año, sin embargo, desde el primer trimestre del 2024, que alcanzó su peak (57% de solicitudes para mujeres) ésta ha venido a la baja (Imagen 2).

Imagen 2

Índice de Respuestas Positivas

El Índice de Respuestas Positivas (IRP) es un indicador que mide la calidad de los perfiles

que están solicitando financiamiento. Para el tercer trimestre el IRP fue de 31,7%, es decir, de cada 100 personas que terminaron una solicitud de preaprobación de una propiedad, casi 32 fueron con estado de respuesta positiva.

Este ratio disminuyó en un 1,2% respecto al trimestre anterior y aumentó un 3,3% respecto al mismo trimestre del 2023.

Durante el tercer trimestre fue el género másculino el que obtuvo un mayor IRP con 35% versus un 29% para las mujeres.

Al abrir el indicador por generación, se observa que son los millennials quienes presentan un mayor índice de respuestas positivas (35%). Los centennials, en tanto, presentan un incremento importante, logrando un avance de 32% desde el primer trimestre del 2023 e igualan a la Generación X, la cual apuntó una caída sostenida en este índice (Imagen 3).

“Aunque el porcentaje de millennials decae, el grupo aprobado tiene una mejor calidad crediticia. Lo mismo ocurre con los centennials, que son un segmento minoritario, pero también presentan mejores condiciones para acceder a un crédito. Respecto a las mujeres, si bien, realizan mucho más solicitudes, el género másculino es el que presenta mejor calidad crediticia”.

Imagen 3

Preferencias por destino del bien

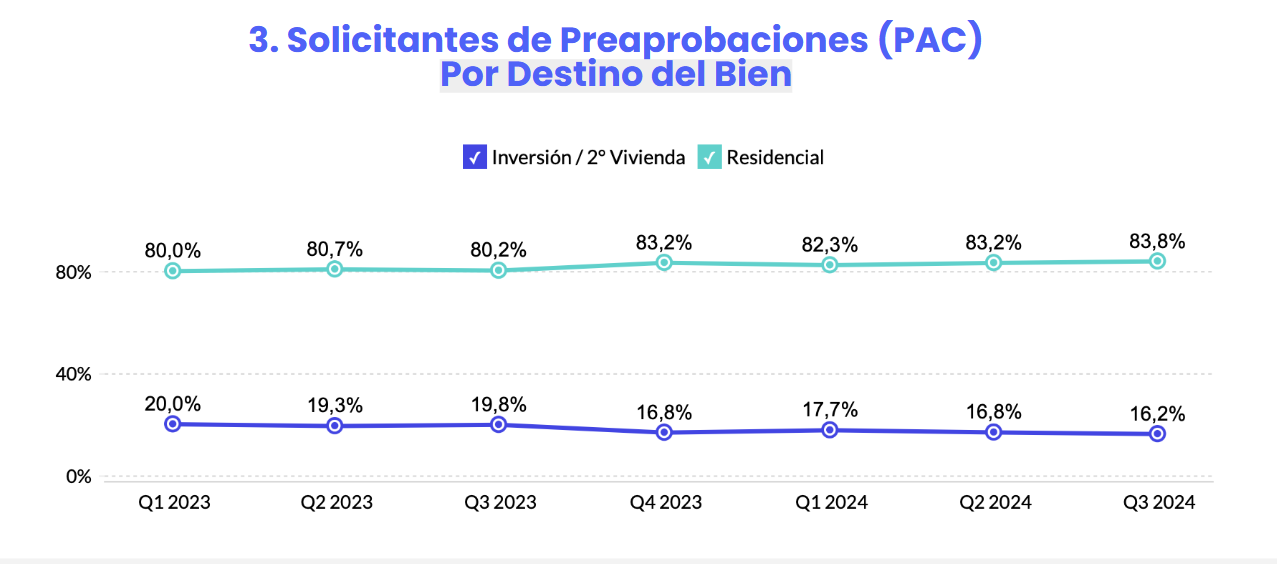

Al analizar la cantidad de solicitudes por destino del bien, la mayor cantidad de preaprobaciones se enfocaron en el uso residencial (84%), preferencia que se ha mantenido en el tiempo, pero que presentó una leve alza en el tercer trimestre.

Las solicitudes para propiedades de inversión o segunda vivienda han disminuido de manera significativa durante los últimos 18 meses (Imagen 4).

“La subida presentada por las viviendas de tipo residencial, se explica porque las unidades de inversión están perdiendo participación, debido a las crecientes trabas que han surgido para el segmento inversionista, sobre todo el hormiga”, explicó Barros.

Sobre el estudio

El informe sobre Preaprobaciones de Créditos Hipotecarios, “Tendencia Hipotecaria”, se realiza de forma trimestral y analiza el comportamiento de los cotizantes que buscan una vivienda y evalúan su capacidad crediticia en la red de sitios regionales de Enlace Inmobiliario.